収入保険制度とは?どんな制度なのかをわかりやすく解説!

収入保険制度っていったいどんな制度?

今回は収入保険制度について調べた内容をまとめてみました。

読み終わる頃には収入保険制度についての要点はすべてマスターしていることでしょう!

記事のボリューム的には10分程度です。

時間がない方は、目次からジャンプして気になるところだけ読んでくださいね。

収入保険制度とは?

どんな制度?

農業をやっていて自分の力ではどうしようもできない理由(天候不順・ケガ・病気・市場価格低下などなど)による収入減を補填してくれる制度。

まさに農業の収入保険って感じですね。

今までも農業の収入保険みたいな制度はあったんですが、一部の品目や産地に限られていました。

でもそれだと新しい品目にチャレンジしたい人とか指定産地以外の人が可哀そうなので、いろんな人が加入できる保険が作られたわけです。なるへそ。

ちなみに今までの制度もそのまま続きます。

が、収入保険と同時加入はできないのでどちらかを選ぶ必要があります。

いつから?

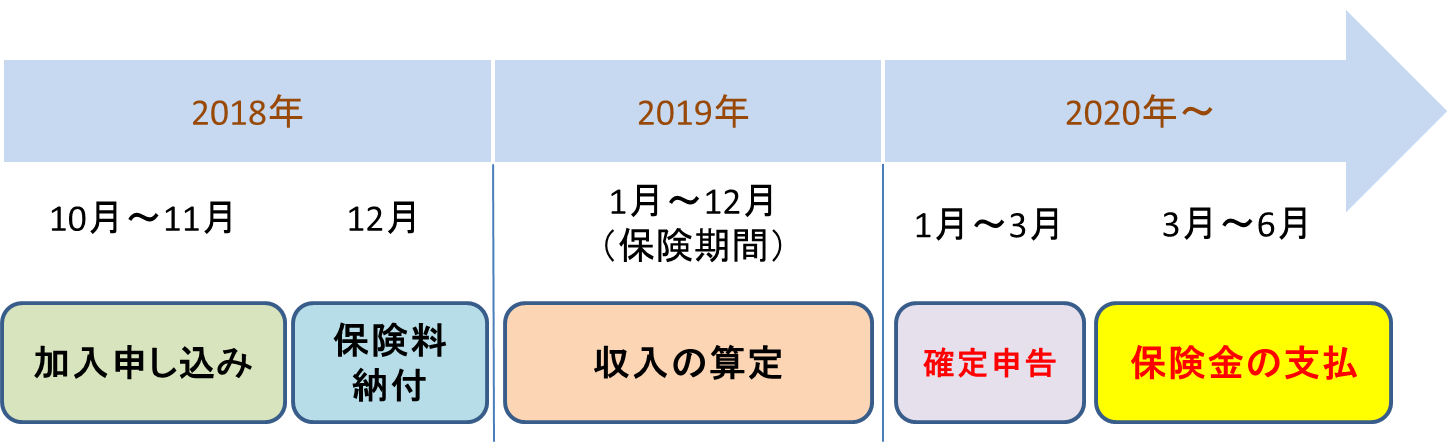

2019年1月1日からスタートです。

1月から保険期間をスタートさせたい方は2018年11月末までに申し込みを完了し、12月末までに保険料を支払う必要があります。

誰が入れるの?加入の条件<重要!!>

◆加入できるのは青色申告を行っている農業者です。

青色申告なにそれ。

と思ったあなたはまず青色申告ではないでしょう。

まあ確定申告の方法の一つなんですが、簡単に言うと帳簿とかをやや細かめにつけてちゃんと申請するやり方です。詳しいことは記事の本筋とズレてしまうのでググってください。

掛け金や補填金を算出する時に現時点の収入を基準とするんですが、その時に青色申告じゃないと情報が不足してしまうんですね。

マジかよ。じゃあ俺ダメじゃん。

というあなたもそう腐らずに。

青色申告だと税金が安くなるので、これを機に青色申告に切り替えてしまうのも手ですよ!

今は自動で申告書を作ってくれるソフトなども売り出されてるので、帳簿とかよくわからん!と毛嫌いしていたあなたもトライしてみてはいかがでしょうか。

(※このソフトは安価だけどExcelが必要なので注意ね!)

◆基本的には品目の縛りは無し!

現行制度と違って品目の限定はほぼ無し!

米、畑作物、野菜、果樹、花、たばこ、茶、しいたけ、はちみつなど、ほとんど

の農産物をカバーします。さらに簡易な加工品(精米など)もOK!

ただし、肉用牛、肉用子牛、肉豚、鶏卵などの家畜系は既にマルキンという国のお金を使った別の保険措置があるので加入はできません。

どんな事に対して補償してくれんの?

台風や大雨などの自然災害による収量減少だけでなく、価格低下や事故やケガなどによる収入減少など農業者の経営努力では避けられない収入減少を補償してくれます。

なので捨て作りや意図的な安売り等については補償の対象外です。

そんなん言わなきゃバレないでしょ?

ところがどすこい。

実際に補填対象になるかどうか調査が入ります。

その際に農業日誌的なものを提示する必要があるようです。

なのでいつ、どの畑で、何の作業をしたかという程度の農業日誌は記録しておく必要がありますね!

補填金はいくら?

とりあえず対象が広そうなのはわかったけど、どの位の掛け金でどれくらいのお金が補填されんの?

まあまあ落ち着いて。

それを知る前に2つのかけ方があることを理解しましょう。

「掛捨ての保険方式」と「掛捨て+積立方式」

ひとつは掛捨ての保険方式ですね。その名の通り掛け捨てなので補填金を受け取らなかった場合でもかけたお金は戻ってきません。

もう一つは掛捨て+積立方式です。こちらは掛捨てにプラスして補填するお金を積立てる方法です。

ではこっちは積立てたお金がいつか帰ってくるのか?と言われるとそういうわけじゃない。

何かあった時に、積立てた分が多く補填されるってことなんです。

でも積立方式のほうが保険料も高いんでしょ?

そんなら何かあった時に多く補填されるのは当たり前じゃん!

だよね。

ただそこには2つのカラクリがあるんです。

積立方式の2つのメリット

①補償限度が高い

補填金を算出するときに「基準収入の**%以下だったら補填しますよー。」という値があります。この**%のところが補償限度です。

掛捨て方式だと最大80%なのに対して、積立方式だと90%まで補償限度を上げることができます。

②国庫補助率が高い

この制度は国もお金を出してくれている制度です。

掛捨て方式だと50%の国庫補助があるのに対し、積立方式でプラスした分には75%の国庫補助が付くんです!

掛金は高くなるけれど、国が多めに積立ててくれるので補填される金額の自己負担率は低くなるってことですね。

補填金はいくらもらえる?

で。結局いくらもらえんの?

それな。

まず基準収入というものを算出します。

これは過去5年分の青色申告での収入の平均から算出されます。ちなみに5年分の申告実績がなくても最低でも1年の実績があれば大丈夫です。

んで保険期間の収入が基準収入の9割(補償限度)を下回った場合に、下回った額の9割(支払率)が補填金になります。

ちょっとわかりにくいので例をあげましょう。

基準収入が1000万円の人が600万円の収入しかなかった場合。

基準収入の9割を下回った金額の9割なので

900万 - 600万 = 300万 ← 9割を下回った金額

300万 × 90% = 270万 ← 補填される金額

てな感じで270万円が補填されます。

基準収入との差額の400万円が補填されるわけではないんですね。

ちなみに!上で赤字になっている補償限度と支払率は実は5割~9割の間で選ぶことができます。

さらに!!補償限度に関しては上でも書いた通り、掛捨て方式のみの場合は8割が上限です。

つまりこの算出式は一番補填される金額が高いパターンでの例なんですね~。

もちろんその分掛け金もお高い。

それでは最後に掛け金の算出方法を見てみましょう!!!

あと少し!がんばって!!!!!

保険料はいくら?

さてようやく気になる保険料(掛け金)です。

まずは掛捨て方式の算出方法です。

掛捨て方式の保険料

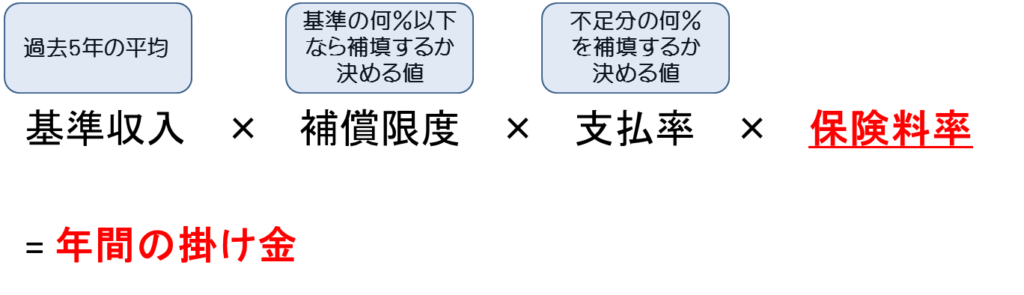

今まで出てきた基準収入、補償限度、支払率のほかに保険料率が掛け金の計算には使われます。

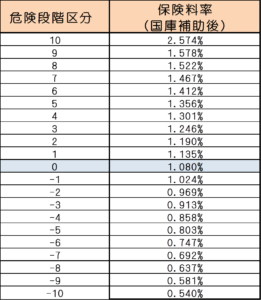

保険料率は、初年度は一律1.08%です。

また、自動車保険の等級のように、保険金の受取実績に応じて、翌年の保険料率が変動します。

以下が保険料率の表です。

たとえば初年度に補填がなければ翌年の保険料率は1.08% → 1.024%となり掛け金が安くなります。

例えば基準収入が1000万の場合の掛け金は以下の通りです。

補償限度が80%なのは、前記した通り掛捨て方式のみの場合補償限度のMAXが80%だからです。

1000万 × 80% × 90% × 1.08%

= 7万7760円

掛捨て + 積立方式の保険料

次に積立方式の掛け金の算出方法です。

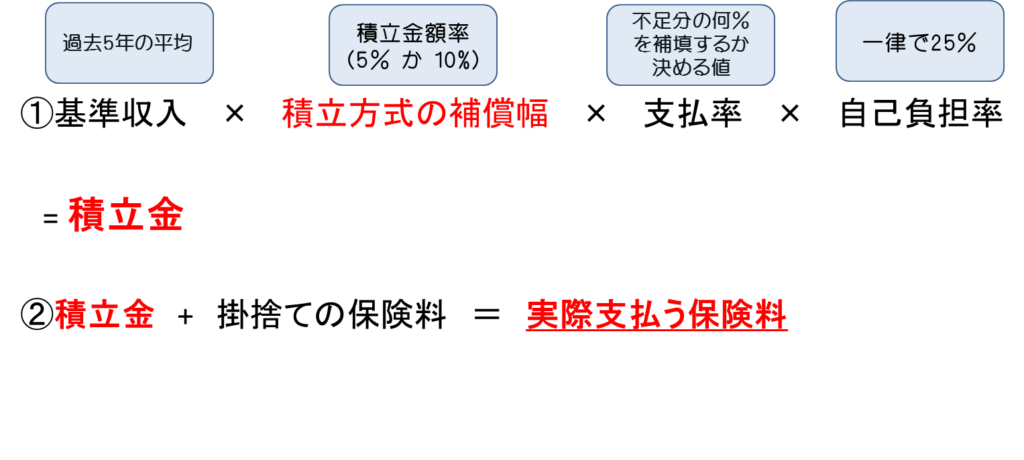

積立て方式の掛け金は掛捨て方式とセットなので以下のようになります。

積立方式の補償幅というのが登場しましたね。

先ほど掛捨て方式だけだと補償限度が80%までだと言いました。

ここに5%か10%追加で積立てて補填金を多くもらおう!ってのが積立式の考え方です。

さらに自己負担率が一律で25%となっています。

ここは上でちょっと触れましたが、国庫補助が75%でるので残りの25%を自己負担するという意味です。

それではまた基準収入1000万のパターンで積立金を計算してみましょう。

ここでは積立金は最大の10%追加にします。

1000万 × 10% × 90% × 25%

=22万5000円 ←積立金

てな感じで積立金で22万5000円です。

これに掛け捨ての保険料が追加されるので

22万5000円 + 7万7760円 = 30万2760円

これが実際に支払う保険料になります。

さらに!!

保険料のほかに事務費が2万2000円かかります!!!

なので最終的にお財布から出ていく金額は32万4760円となります。

ぐはっ

積立金が高すぎない??

積立方式にした途端いきなり高額すぎるよ!

補償限度を10%上げるのにそんなにお金払うの馬鹿らしくない??

たしかに。

30万オーバーのインパクトは大きいですよね。

でも例えば先ほどの基準収入1000万で600万しか収入がなかった場合、掛捨てのみと積立方式もプラスした場合では補填金額にこんなに差が出ます。

さらに!

積立金は補填金として使われるまでは残っているので、初年度積立てて使われなかった場合、2年目は掛捨ての保険料だけ支払えばいいんです。

ただ高いばっかりじゃないのね。

このあたりが経営判断になるわけかー。

自分の状況によってどちらがいいのか、そもそも収入保険制度をに加入する必要があるのか判断しないといけないですね。

さいごに

以上が収入保険制度のポイントです。

制度の内容についてはなんとなく掴めたでしょうか?

仕組みはなんとなくわかったけど、結局どんな人が加入したらお得なの?

メリットやデメリットがよくわからないYO。。

たしかに、農家さんによって状況は様々ですからね。

そこで次の記事ではメリットとデメリットの整理や、どんなケースだと加入をした方が良いのか・逆にどんなケースだと加入は待った方がいいのかを書いています。

気になる方は是非読んでください。

んじゃ!

コメント